本記事はプロモーションを含みます。

皆さん貯金はしていますか?

子供がいる家庭であれば、子供の将来の為にお金を貯金しておきたい。

そう思うパパやママは多いかと思います。

高校や大学、進学には何かとお金はかかるもの。

私立に進学したり、子供が一人暮らしを始めれば尚更のことです。

子供の将来を考えるなら、少しでも早く子供のために貯金を始めたほうが良い。

今回はそんな、子供のための貯金額についてご紹介していきます。

子育てにかかる費用の総額はかなりのものです。

気になる方はこちらから。

日本人はお金を貯め過ぎ?

雇用形態や働き方も多種多様で、経済的格差も広がりつつある昨今。

雇用形態や働き方も多種多様で、経済的格差も広がりつつある昨今。

そんな中でも、「日本人は貯金をし過ぎている!」

若い人は車や趣味にお金をかけない。

なんて話を聞きませんか?

子供のための貯金額のお話の前に少しだけ、日本人の平均貯蓄額についてご紹介いたします。

平均貯金額は?

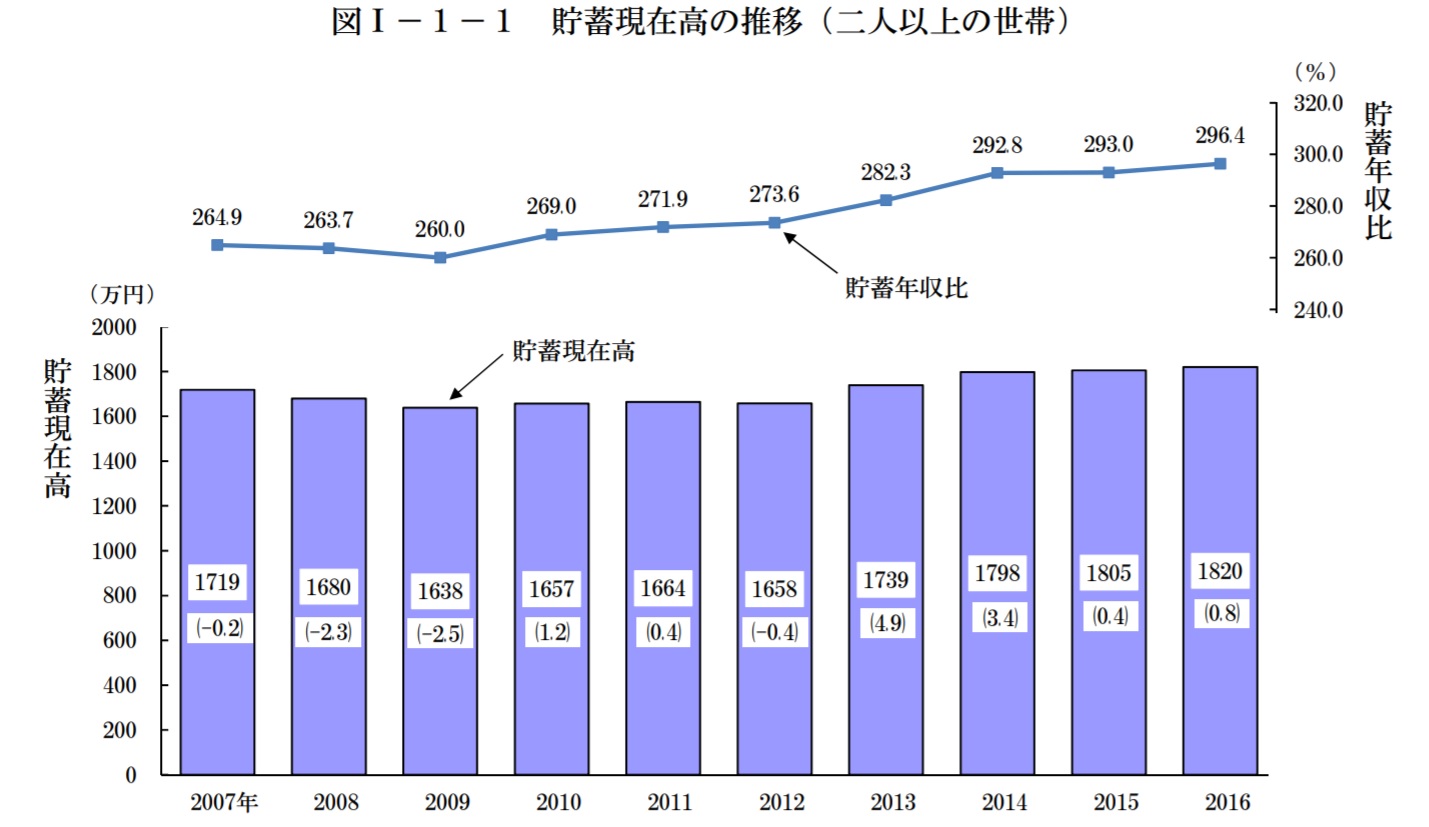

総務省統計局が興味深いデータを発表しています。

2016年、2人以上の世帯における1世帯当たりの貯蓄現在高について。

まずはこちらをご覧ください。

引用:総務省統計局 貯蓄の状況

結果は驚きの1820万円!

皆さん、貯金し過ぎです。

この数字を見て焦っている方もいらっしゃるかもしれませんが、もうちょっと詳しく見てみましょう。

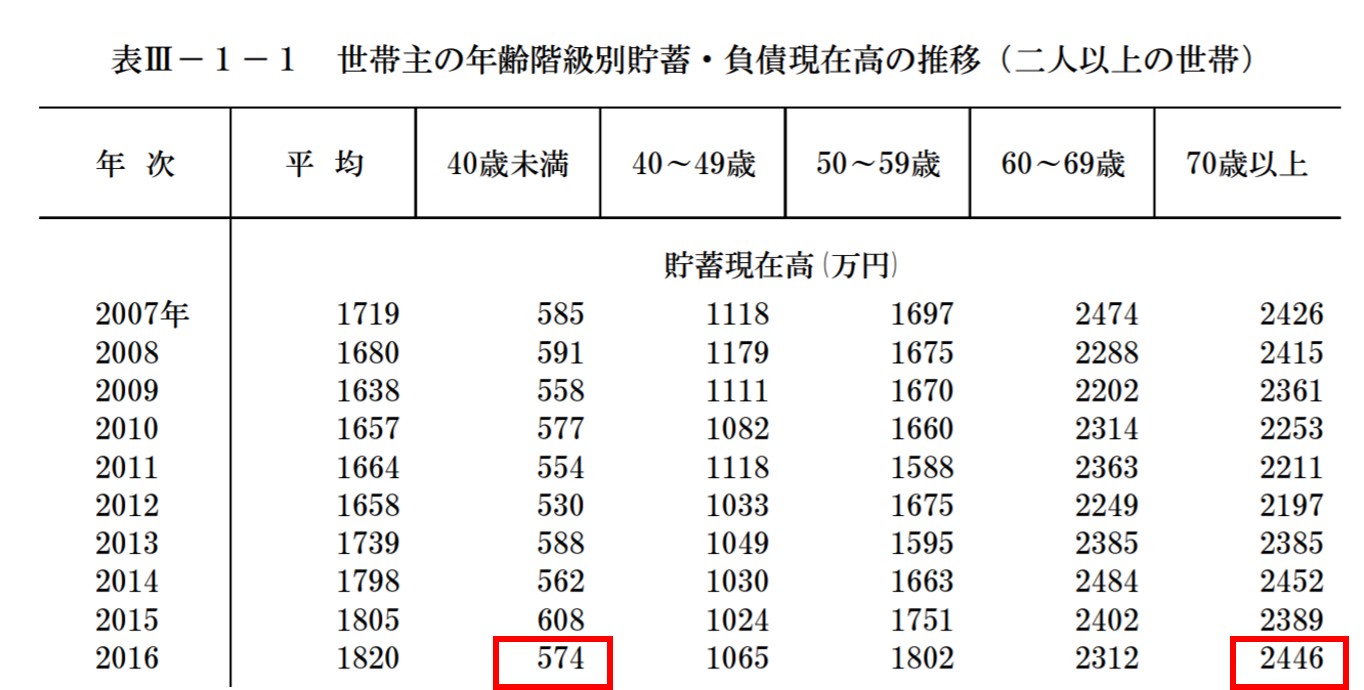

世帯主の年齢別

平均貯金額は1820万円でも、若い人がそれだけ貯金をしているとは考えづらい。

という訳で、今度は世帯主の年齢別にみた貯金額を見てみましょう。

注目して貰いたい箇所に赤枠を付けました。

2人以上の世帯における1世帯当たり貯金額は1820万円になりますが。

年齢別の内訳を見ると。

40歳未満が574万円に対し、70歳以上は驚きの2446万円。年齢が上がるに連れて、貯金額も大幅に増えています。

日本の貯金額ははシニアとシルバー世代が大部分を占めている。

うーん。シニア、シルバー世代恐るべしです。

子供のためにいくら貯金するべきか

子育てにおいて、かかるお金の割合で大きく占めるのが教育費(学費)になります。

子育てにおいて、かかるお金の割合で大きく占めるのが教育費(学費)になります。

特に、高校と大学はお金が掛かる。

私立に進学したら尚更です。

つまり子供が16歳になるまでに、子供のためにいくら貯金できるかが勝負!

まずは高校と大学でかかるお金を計算してみましょう。

詳しい内訳が知りたい方はこちらから。

高校と大学が私立だった場合

もしも、子供が高校も大学も私立に進学した場合、学費だけでもかなりの金額になります。

私が調べた結果、私立高校の3年間でかかる学費はおよそ。

216万円!

そして私立の大学に進学した場合の学費はおよそ。

420万円!(医学部などはもっと高い)

併せると、学費だけで636万円になります。

もし子供が高校も大学も私立に進学したとしたら、中々の金額になります。

高校が県立、大学が国立だった場合

私立に比べると、県立や国立は学費が安い。

調べた結果によると、県立の高校で3年間にかかる学費はおよそ。

70万円!

国立の大学に進学した場合の4年間の学費はおよそ。

214万円!

併せると、284万円になります。

私立に進学した場合との差額は352万円。

県立、国立に進学した場合の方が、学費でかかる金額は遥かに安くなります。

貯金はいくら必要になるのか?

学費にかかるお金が原因で、子供の可能性を潰してしまうのはあまりにも可哀そう。

私立に進学するのか、県立、国立に進学するのかは子供が小さいうちには分かりません。

少なくとも多めに貯金しておいた方が良いのは間違いはない。

私立に進学した場合を基に計算してみましょう。

学費だけで636万円が必要になるので、子供が中学を卒業するまでの15年間で割ると、1年あたりの子供のための貯金額が見えてきます。

636万円 ÷ 15年間 = 42万4千円。

1年間で少なくても42万4千円は子供のために貯金をしたほうが良い。

42万4千円を12カ月で割ると。

42万4千円 ÷ 12カ月 = 約3万5千円。

1カ月当たり、3万円以上は貯金したいところですね。

子供が2人いれば、倍の6万円は子供のためにも貯金しておきたいところです。

非常に助かる児童手当

子育てにはお金が掛かりますが、国からの支援もあります。

それが児童手当。

ちなみに児童手当で貰える金額の総額はご存知でしょうか。

所得制限はあるものの一般的には、児童手当の総額は子供1人あたり。

198万円(2018年2月現在)。

児童手当を子供のために全額貯金したとすると、毎月の貯金額はもう少し減っていきます。

児童手当を考慮し、もう一度計算してみましょう。

学費でかかる、636万円から児童手当分の198万円を引いていきます。

636万円 – 198万円 = 438万円。

この金額を15年間で割ると。

438万円 ÷ 15年間 = 29万2千円。

更に12カ月で割ると。

29万2千円 ÷ 12カ月 = 約2万4千円。

児童手当分を子供のために全額貯金したとして、それ以外での貯金はおよそ2万4千円。

子供の将来を考えるなら、最低でもこれくらいは毎月貯金していきたいところです。

いつから貯金を始める?

結論から言うと、子供のための貯金を考えているのなら、早ければ早いほどいい!

人によっては子供が産まれる前から貯金を始めている人もいます。

貯金する年月は長くなるかもしれませんが、子供が産まれる前から貯金をしていれば、毎月の貯金額は少なくてもカバーできます。

子供の将来の為にも早めに貯金をするようにしましょう。

貯金をするのが苦手な人は学資保険に入ったり、積立貯金をするなどして自動的に口座から引かれる仕組みを作っておくことをおすすめします。

まとめ

ピロリン

ピロリン

通学費に塾や習い事。大学生になったら一人暮らし。学費以外にかかるお金もたくさんあります。

子供の将来を考えたら、貯金は多いに越したことはない。

将来設計を考えて、子供のためにも貯金は早めに始めましょう!